摘要

企業是社會的一份子,理應善盡其身為社會一份子的責任。在先進國家,這種觀念已成為共識。然而,在台灣,企業善盡社會責任的觀念似乎仍然處於萌芽階段。究其原因,除了工業化比歐、美、日本等先進國晚之外,最大原因可能在於多數企業欠缺對於企業社會責任的完整認知。在過去,企業唯有將經營及營利視為目標,所謂「企業社會責任」只有被認為是公司成長的絆腳石,視為一種成本支出。然而,隨著永續發展呼聲逐漸密集,這層迷思終於被打破,因為越來越多的企業相信,惟獨它們與週遭社區 / 環境建立和好關係,才是奠定企業永續經營的基礎與保障。特別是這幾年天下開始舉辦慈善家以及企業社會責任獎之後,似乎這個議題才被搬上檯面。曾幾何時企業社會責任不論在國外或在台灣,均成為話題,甚至儼然成為顯學。近年來,國內一些知名企業開始實施它們認知上的 CSR 做法,如廢棄物回收再利用、捐贈電腦、社區關懷計畫、災害救 濟 等。這讓我們不禁要問:企業社會責任的內涵僅是如此嗎?這與國際知名企業將企業社會責任觀念納入企業一般運作中,如維護員工權益與勞資關係、公司治理、績效資訊披露、誠實納稅及打擊賄賂等作法,真是不可同日而語。本文希望能深入探討這個議題,並從現實面來分析企業以負責任的態度與行動經營的重要。

關鍵字:企業社會責任、社會責任型投資、永續發展

一、企業的概念與企業社會責任要求的興起

從經濟學人 (Economist) 、商業週刊 (Business Week) 、時代 (TIME) 到新聞週刊 (Newsweek) 等雜誌,均曾多次為文討論企業社會責任議題,探究其意涵及對企業的意義與影響。就其企業的本質而言,所謂「企業社會責任」 ─ 一個股東價值以外的議題,基本上是不應存在的,因為公司法第一條開宗明義的揭櫫了:「 本法所稱公司,謂以營利為目的,依照本法組織、登記、成立之社團法人 」。 公司其實就是一個以營利為主的組織,這是不會改變的事實。特別是反對企業社會責任的人認為,企業從事與營利無關的投資或事業,基本上就是不道德的,因其違反廣大投資人的權益,並質疑從事與股東權益無關的事是一種「慷他人之慨」的慈善事業 。

但是為何企業應善盡社會責任的呼聲卻又如此甚囂塵上?我們認為這主要是因為企業在現代文明的發展過程中,其聚斂財貨的方式與作法令人失望所致。

瑞娜 ‧ 赫茲 (Noreena Hertz) 在《當企業購併國家:全球資本主義與民主之死》書中指出,西方世界從一九六○ 至七 ○ 年代中期,以富人和企業為主的「新保守主義」勢力開始興起。此種保守的政商精英勢力,將商業利益植基於最高的價值位階之上,視國家機器即應為商業利益所服務。此股勢力到了一九七 ○ 年代後期英國新保守主義的 柴契爾 夫人出任英國首相,以及一九八 ○ 年美國新保守主義的雷根當選為總統達到了其勢力的巔峰。其最重要的,影響近代政經形勢甚鉅的兩個工具-經濟的「私有化」( privatization )和法令的「鬆綁」( deregulation ),加上晚近的全球化 (globalization) 浪潮,讓企業的影響力更是無遠弗界。

巴肯 教授在「解構企業- 企業的性格與命運 」一書中,也痛斥 「公司」,這種組織在法律上是法人,理應具有「人」的本質。他提到「我們給了他們做『人』的資格,但是這個『人』不具道德良心。」他認為 這些企業根本是精神病患( Psychopath ),因為他不具備世界衛生組織 (WHO) 對於人的判斷標準,因為它︰

• 不關心其他人的感受,只做對自己有利的事;

• 與人不能維持長久人際關係,任意解僱員工;

• 不關心其他人安危,例如隨意污染環境,剝削童工;

• 欺騙,假造事實,例如安隆欺騙客戶和投資人,只為自身牟利;

• 沒有罪惡感,作任何決定,都以「追求最大利潤」作為擋箭牌。

誠然,企業最為人所詬病的還是在於假意以善盡社會責任為幌子,雖從事環保工作,也樂於捐錢,然而背地裡的行為卻又是另一套。在管理大師麥可波特與其同僚合著的「企業慈善的競爭優勢」 (The Competitive Advantage of Corporate Philanthropy) 一文中就提到了一個例子:煙草公司 Philip Morris ,捐出了七千五百萬的慈善捐款,卻花了一億的廣告費廣為宣傳這件事 。此外,殼牌石油 ( Shell ) 宣稱其在奈及利亞的作為,並努力塑造 ” 好鄰居 ” 的形象,然而其在該國卻因連連的油污污染事件導致多個村莊遭殃,並且其出資的社區發展計畫,也因效率不彰,而讓由田附近的居民產生分裂。而可口可樂 (Coke Cola) 公司一向強調會負責任的使用天然資源,然而其在印度一子公司,卻被控告用盡了一水資源匱乏地區的水資源,並讓附近村落無水可用 。

根據世界經濟論壇 (WEF) 的資料顯示,在全球前一百大經濟體,跨國集團即占了五十一個,其餘四十九個才是國家。 2000 年,埃克森-美孚石油公司的年產值為 2104 億美元,相當於瑞典的國民生產總值; 2003 年沃爾瑪百貨的營業額為 2445 億美元,直逼台灣的國民生產毛額,其全球員工超過 150 萬;而通用汽車和福特汽車的營業額比所有黑色非洲國家的 GDP 總和還高;而比爾蓋茲一人的淨資產更相當於全球一半人口的年產值。古人所謂的「富可敵國」,絕非僅是一句成語,而是事實。當企業大到這樣的程度,所有國家均將企業領袖視為上賓,透過獎勵、融資、修法等各方式來為企業提供各種利基以及排除經營障礙之際 ( 台灣也是如此 ) ,企業對於社會的回饋,以及對於社會諸多不公不義事情的回應,往往是令人失望的。這與眾人對企業的期待-「解決環境與永續問題的關鍵在於企業」的落差又豈止能以道理計。

二、何謂企業社會責任?

「企業社會責任」概念,最早在 1932 年由 Dodd 提出現,而最先採用此一名詞則是在 1950-1960 年代 (Bowen, 1953) 。此一階段,企業在這方面的認知便是負責任、義務性的解決社會問題。然而,這抽象或廣泛的定義,倒是讓企業產生疑惑,因為這當中缺少了共識或規範。因此,晚近學者才逐步建立更淺顯的定義。例如,諾貝爾經濟學獎得主傅利曼 (Friedman, 1970) 認為,企業的最大責任就是幫助股東們尋找最大的利潤,並將所賺取的營利,透過納稅的機制來履行它們在某些法規要求上所應盡的責任。此外,亦有學者特別研究企業社會責任之意義,例如 Frederick (1986) 認為,企業若在其商業活動中注入某些為社會所期待的責任或義務,企業將可更加鞏固企業與社會之關係。相對於學者的以企業為主的利己看法,一些社團組織對於企業社會責任的定義就要更偏向利他主義了。例如 「企業在如何提升社會、環境與地方經濟,以及營造社會和諧、維護人權、奉行公平交易等方面之議程,乃是所有企業無論是本土、跨國或是規模大小都應關注此議題」 (DTI, 2002) 。它是「一種企業的承諾為求得着經濟永續發展,共同與員工、家庭、社區與地方社會營造高品質的生活」 (WBCSD, 2000) 。

又根據歐盟, CSR 可被定義為「企業對其利害關係人造成影響時所應當負起責任的觀念,乃是持續承諾以公平及負責的行為使它的員工、家庭、社區或地方社會達到經濟發展、生活素質、社會凝聚、維護環境品質方面的提升,同時亦在生產、雇用、投資上,致力於改進雇用與工作品質,勞資關係如尊重基本權利、機會平等、無歧視,以及維持高品質的財貨與服務、人體健康、良好環境」 (EC, 2001) 。 歐盟於 2001 年 7 月出版了「促進企業社會責任的歐洲架構」政策綠皮書,對於 CSR 的定義更是從永續發展的角度出發:「企業將社會及環境的顧慮整合到其營運之中,並且與其利害關係人的互動是基於自願的一種概念」。基本上企業社會責任 (CSR) 的概念有以下三個特徵 (EC, 2002) :

• CSR 是一超越法規需求的企業行為,並且是自願性的採用;

• CSR 是與永續發展的概念連結,也就是企業需將經濟、社會與環境的衝擊整合於其營運之中;

• CSR 不是一種企業核心活動的附加選項,而是企業原本應有的管理方式。

簡而言之,企業社會責任的概念,隨著時間的演進,已經從較偏向企業與股東的利己概念,逐漸往讓廣大社會與利害關係人好的利他概念挪移。在這個趨勢下,企業如何能既滿足其營利的本質,又能達到外界利他的期待,實在是一不容易做的任務。

三、企業社會責任的發展與現況-從自律到他律

胡憲倫、鍾啟賢 (2003) 曾為文介紹 企業社會責任及其規範與發展趨勢-特別是對於有「全球八大」 (Global Eight) 之稱的 CSR 規範有詳細的說明 ( 全球八大包括了 全球盟約 (Global Compact) 、國際勞工組織公約、 OECD 跨國企業綱領、 ISO 14000 、 A ccount A bility 1000 、 GRI 、 全球 蘇利文 原則及 Social Accountability 8000 等 ) 。本文不再贅述,惟在此願意再次強調過去以企業自發性的採納 CSR 規範為主的趨勢 ( 自律 ) ,已逐漸發展成透過國際協定成為 CSR 標準的他律作法。而多個重要的國際性非政府組織 (NGOs) ,長期以來也一直呼籲必須要有國際性的規範來約束企業的行為。其中 總部設在英國倫敦長期關注企業社會責任議題,並且深具影響力的「基督徒救助協會 (Christian Aid) 」,在其「揭去企業社會責任面紗」 (Behind the mask - The real face of corporate social responsibility) 的報告中,也列出了十點企業社會責任必須標準化的理由,包括人權與環境必需被保護、跨國公司必須由國際法來規範、國家的法令規章不夠完備、自願的方案完全不管用、企業需有一相同的遊戲平台 (level playing field )、法令的風險會影響市場並讓企業符合法令、企業目前權利與責任不符、日益擴大的力量需要有檢查機制、開發中國家的法令需改進、被企業活動傷害的人須有補償等 。這也就是該組織所大力提倡的從企業社會責任到社會擔當 (Moving from social responsibility to accountability) 。其主要用意在於透過有執行力之標準化的他律,讓企業能真正將外在的社會壓力 ( 責任 ) ,變成企業經營目標,且融入其企業文化的擔當 (accountability )。

而目前 ISO 制定企業社會責任標準的進度大致如下: ISO 社會責任工作小組 (WG SR) 在今 (2005) 年三月已召開第一次會議,並決議未來的企業社會責任標準為 ISO 26000 ,標準預計完成並出版的時間為 2008 年。該標準將作為企業及不同利害相關者於企業社會責任指引的提供者,主要著重於社會責任領域的規範、法令、標準及工具等資訊。其相關資訊可參考 ISO 網站 http://www.iso.org/iso/en/info/Conferences/SRConference/home.htm 。

四、財務金融單位對於企業社會責任的興趣與各種評比制度

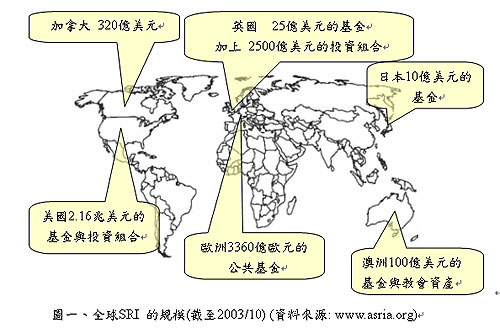

如前所述,由於透過自律的方式希望企業自動自發的做好,在企業必須以獲利為前提之下,猶如緣木求魚。然而又有許多的實證研究,以及財務金融單位與跨國公司的實際經驗,顯示環境績效較佳與較善盡社會責任的公司,其財務績效也相對較佳。這股風潮帶動下最明顯的影響在於,投顧財務金融單位紛紛以相當高的比例投資環保及社會績效佳的企業,此亦即社會責任型投資 (Social Responsible Investment, SRI) 目前風起雲湧的主要原因。據統計目前美國有超過兩兆美元投入 SRI 的行列,而歐洲的英國也有近 50 億英鎊的規模,而亞洲的日本在 1999 年開創第一支環保型基金之後,目前 SRI 的規模也已超過 10 億美元。亞洲地區也在 亞洲可持續發展投資協會 (SRI in Asia) 成立後,積極在亞洲各國包括中國、韓國、東南亞、印度等地推廣 SRI 。下圖一概略說明目前全球主要市場的 SRI 規模。

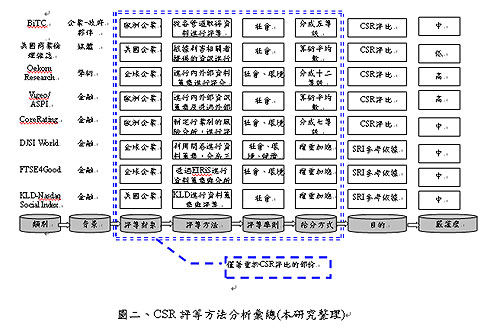

由於以上的趨勢,相關的財務金融單位與管理顧問公司(包括英國BiTC、瑞士SAM、日本Nikko、美國商業倫理雜誌、德國的Oekom等主要的就超過十個)均發展出符合其各自需求的CSR評比機制;而全球主要的金融市場所衍生出來的與SRI相關的永續性指數也愈來愈多(包括倫敦金融時報社會任指數FTSE4Good Series、道瓊永續性全球指數DJSI World、歐洲ASPI指數,以及那斯達克社會指數KLD-Nasdaq Social Index等數個)。

而國際間主要的企業社會責任評等準則及架構,又可大分為三類(1)企業社會責任評等機構評等方法,包括BiTC, Business Ethics Magazine, Centre Info, CoreRatings, Ethibel, Innovest, Oekom, SERM, Trucost和Vigeo;(2)永續性投資指數成份股篩選基礎,則涵蓋Advance Sustainable Performance Indices (ASPI), DJSGI, FTSEGood, KLD-Nasdaq;以及(3)社會責任投資(Social Responsibility Investment, SRI)基金&投資準則等三大主軸,涵蓋的範圍包括Meritas, Insight, Henderson, Jupiter, Morley, ISIS和Sumitomo Trust。下圖二將目前國際間重要的CSR評比機制以圖例方式彙整說明。

五、我國企業社會責任發展現況

5.1 企業社會責任認知的轉變

台灣過去在研究企業社會責任的相關著作非常少,早期僅有蕭新煌的「企業與社會」等,這個議題一直到天下雜誌創刊之後,相關的報導與文章才陸續出現。自2000年開始,天下雜誌進行『二十一世紀新標竿企業』的選拔,成為我國首個以第三團體進行企業社會責任調查及評比的機制。其主要項目包括「社會公益活動」、「擔負企業公民責任」、「社會公益優異企業」、「跨國界的國際營運能力」、「各行業標竿企業」等,並單獨成立「公益企業獎」的獎項選拔。自此,企業社會公益的議題,逐漸為台灣企業重視。惟其調查的項目仍相當侷限,例如「公益企業獎」調查項目如下:

- 近一年,是否曾經以金額捐贈、贊助,或以實際行動投入社會公益?若沒有,原因為何?

- 最近一年,以非金錢捐助、投入公益的實際行動包括哪些?

- 投入公益是否有長期贊助的項目或議題?有哪些特別喜好的領域?

- 對公益支出是否有固定願景及目標?

- 是否每年有專門預算?是否有專責單位?若有專責單位,是哪個單位?使用多少人力?

- 是否成立基金會?

- 母金及每年營運費用的來源有哪些?

- 基金會是否向外界募款?

- 基金會營運方向由誰主導?

- 基金會屬於哪種型態?

- 是否有鼓勵員工參與志工服務的制度?若有,方式為何?

- 領導人是否曾投入公益?若有,投入方式為何?

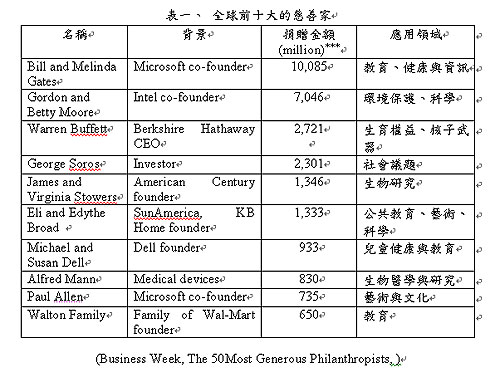

平心而論,這樣的調查結果,對於企業社會責任顯現的意義不大。因其仍將社會責任的認知植基於「社會公益」層面的階段,這樣與國際上所定義的企業社會責任差異甚大。然而,此一獎項卻連續舉辦五年(2000~2004),主要是以企業投入公益的金額來評比企業公益的程度,而從企業所贈與的金額來看,最高的中國信託其二十年來的總現金捐贈約為一億五千萬台幣(約佔其總營收的千分之3.2) 。這個數字與國外相較,真是小巫見大巫。以2005年美國商業周刊(Business Week)的調查 為例,其第一名為微軟的創辦人比爾蓋茲(Bill Gates),其在2000-2004年間捐贈的金額超過100億美元,主要用於美國及第三世界的教育、健康與資訊獲得,約佔其資產淨值的58%(如下表一)。

台灣推動企業社會責任的努力上,不能不談中華民國企業永續發展協會(BCSD-Taiwan)。該組織從1998年起加入世界企業永續發展委員會(WBCSD)的CSR推動分組,直接接收並傳遞第一手之國際CSR資訊,並將兩本WBCSD的CSR報告翻譯成中文。並舉辦多屆的銀行、保險業與永續發展研討會,及企業社會責任型投資座談與研討會。從2003年起更與經濟部投資業務處合作,推動以OECD跨國企業指導綱領為基礎的「台灣企業社會責任調查與分析」(2003年),以及「台灣企業社會責任績效評比」的研究 (2004年)。本文作者有幸均參與了這兩個研究計畫,特別是2004年的研究成果,更成為2005年經濟部業務投資處與遠見雜誌舉辦CSR獎項評比的基礎。這兩個CSR計劃,也將我國企業從原先的善盡社會公益的作法,逐漸提升至與國際所認知的企業社會責任上。而第一屆企業社會責任獎的獎項,共有光寶科技、台達電子、台灣大哥大、中華汽車、台積公司、智邦科技與統一超商等七家企業獲獎,可說是我國在企業社會責任上邁向一個新的里程碑。此一獎項的頒發,也讓企業與民眾重新思考社會責任的重要性。例如最近,立法委員盧天麟等更提案要求勞退、勞保、退撫、郵儲等四大基金選股投資,必須考量企業社會責任投資(SRI)準則 。以下簡單描述這兩個計畫的結果:

5.2 台灣企業社會責任調查

台灣的跨國企業已成為亞太地區重要的外國直接投資(FDI)提供者,而且在許多開發中國家,甚至是該國前三大的投資國。有鑒於此,經濟部投資業務處在92年度除了繼續對海外投資廠商經營管理等輔導工作外,將加強赴海外投資廠商經營理念層次的提升,導入國際間以企業社會責任為導向的企業經營理念與「OECD跨國企業指導綱領」的創新思維與策略,以使我國企業於海外投資時與國際接軌,奠下永續發展的利基。因此,該年度計畫以「OECD跨國企業指導綱領」為基礎,針對我國企業進行社會責任認知與重要性之調查,希望了解當前我國企業於海外營運過程中,承擔業社會責任之現況與意願,進行深入調查與分析,以利政府訂定相關推動策略。

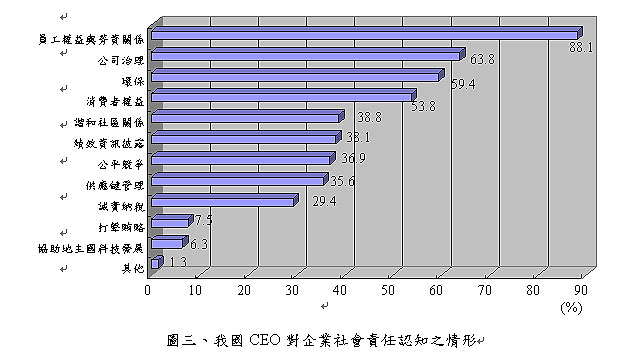

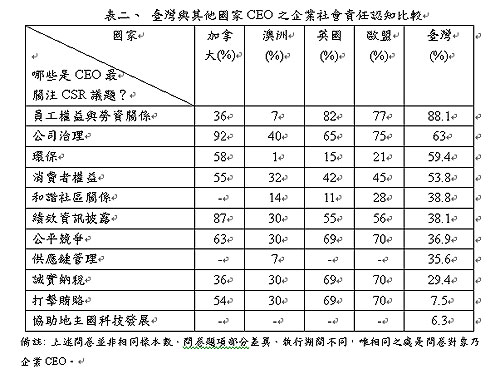

該計畫主要目的在於:(1)探討企業社會責任的發展趨勢,並從這些趨勢當中瞭解國內企業是否也隨著這些趨勢跟進,以此調查它們與國際之間的落差;(2)藉由問卷,瞭解國內企業高階執行長(CEO)對於OECD跨國企業指導綱領項目之重要性、落實意願、以及落實程度三方面現狀,以便協助政府主管單位擬定適當的政策;(3)針對我國企業對於OECD跨國企業指導綱領項目的重要性、落實意願、以及落實程度進行變異數分析,以便探討哪些變數最為顯著性,利於政策的推行;(4)針對調查結果及研究發現,提出我國政府如何推廣企業社會責任觀念及管理之意見。經調查發現,企業最重視的前五大議題分別是員工權益與勞資關係(88.1%)、公司治理(63%)、環保(59.4%)、消費者權益(53.8%)、以及諧和社區關係(38.8%)。以上五項議題,可說明國內企業CEO覺得企業社會責任當中最重要的面向。

其他次要的企業社會責任議題,順序為績效資訊披露(38.1%)、公平競爭(36.9%)、供應鏈管理(35.6%)、誠實納稅(29.4%)、打擊賄賂(7.5%)、協助地主國科技發展(6.3%)、其他(1.3%)。

此外,少部分(1.3%)CEO建議的企業社會責任事項,例如:和政府、同業分享新知,以促進整體科技、法規之同時進步;經常維持有競爭力;與同業合作;員工訓練及素質提升;參與公益活動。

以上的研究結果,若與英國、加拿大、澳洲及歐盟比較(表二),台灣在公司治理、績效資訊披露、公平競爭、誠實納稅、打擊賄賂項目上略低於其他國家。在公司治理與績效資訊揭露上,近年來我國證券交易所也積極推動公司治理的實務作法,及進行企業資訊揭露評鑑,目前已舉辦過兩屆的評鑑,此些作法皆有助於提升我國企業對於企業社會責任的認知。而我國企業對於企業透明度及資訊揭露上仍多有所疑慮,除永續性報告書的發行數寥寥可數外,以我國電機電子產品相關產業對於全球之重要性而言,國外企業或利害關係者更難以了解到台灣企業對環境保護或善盡社會責任的作法,就可看出台灣企業永遠僅採取被動因應的身影。

5.3 台灣企業社會責任績效評比系統

從前一年對企業社會責任認知的改變,到第二年建置我國第一套企業績效評比系統,其實其過程有諸多困難需克服。由於台灣企業對於企業社會責任的認知上不完整,因此現階段的重點應以提升企業對於企業社會責任的認知為主。而企業社會責任評比系統的建置,則應以「循序漸進」的方式,依短、中、長期,以及評等系統的複雜/完整性分階段完成。

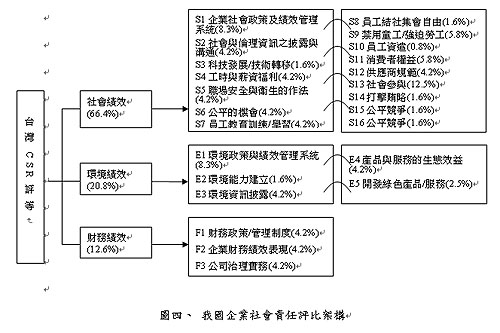

本研究將評等架構準則區分永續性層面(經濟、環境與社會面)來區分,並廣納國際相關標準及規範,配合我國商業環境建置評等架構準則。環境面部份係以Oekom準則、OECD guideline、Dow Jones調查表及台灣企業環保獎的選拔準則為參照基礎;社會面是以OECD guideline、Dow Jones調查表與Oekom準則為參照基礎;而經濟面則主要是以Dow Jones調查表為參照之基礎。圖四為本計畫透過利害關係人的參與,經過多次修訂所的最後的結果,也是2005年遠見雜誌企業社會責任獎的主要的評判依據。

六、企業社會責任-道德乎?策略乎?

成為「有社會責任」的企業,目前似乎已經變成了大多數公司-特別是跨國公司必須擁有的的”條件”-至少要能提出數據,證明自己是有企業社會責任的公司。然而Porter and Kramer (2002)指出,當愈來愈多企業把慈善公益當成公關、廣告、行銷形象的工具,則這種慈善作為,不僅無法強化其形象,反而讓批評者更加懷疑公司的動機。

而之前也曾說明,致力於提升環保與社會績效的公司,確實其財務績效也相對較佳,也因此目前國外的管理顧問公司,多有以”教導”企業如何”從事”企業社會責任,並且能讓人周知其企業社會責任的作為,為其主要業務者;而大多數的跨國公司,更均已設立一資深的高階主管(senior executive)來負責企業社會責任的相關事務-而這些高階人員均是從知名的民間組織網羅來的。此外,更有愈來愈多的高階人員的CSR教育課程、商學院的CSR課程、CSR的專業組織,而網站、通訊、電子報等更是多如牛毛。這些情況與現象,確實讓人不得不正視:企業社會責任真能作為企業的競爭策略。

對此,波特強調:「公益的行銷,是行銷,而非公益。」真正的「策略性公益」,應該能加強企業競爭力,同時又能增進社會福祉。公司應該鎖定方向,把對公益的投入,去改善他們的競爭環境。使用企業獨特的專長和資產,讓社會和經濟部門同時受益。也因此,企業必須重新思考,應該把公益的焦點集中在何處,以及如何進行。而要制定「策略性公益」,波特建議,應該從 CEO開始,帶著相關部門,經歷以下五個步驟:

一、 檢視企業在每個營運所在地的競爭環境,找出可改善的構面。

二、 檢視目前的公益投入落在哪個範圍:

- 源自於企業善盡社會公民義務的社區服務

- 建立商譽、改善企業公共關係

- 策略性捐助

大部份企業捐助資源都放在前兩個項,其實前兩者有時候也的確不可避免,但企業應該調整比重,把策略性公益放為優先。

三、 檢視自有的資源和專長,選擇最有效改善競爭環境,增進社會福祉的項目。

四、 尋找可能的合作伙伴:可能是產業聚落內其他的公司、上下游伙伴。如果是為形象發起的公益行銷活動,通常冠上自己的名號,自然排擠其他公司伙伴加入的意願。

五、 持續、嚴格地檢視成果:唯有持續地檢視成果,才能真正改善環境、創造價值。

七、結 語

本文首先闡釋企業概念與企業社會責任的緣由,並分析國內外企業社會責任的發展。從台灣與國外的企業慈善調查比較來看,台灣的企業公益是企業或是基金會的名義行之,這與國外主要是以個人捐贈為主的型態有很大的不同。而這幾年在天下、遠見等雜誌,以及企業永續發展協會的推波助瀾下,企業社會責任的議題也已漸漸為企業所重視。為相較於國外跨國公司已將之融入於企業的經營策略之中,台灣的企業基本上仍是以被動因應為主。

英國倫敦的「企業擔當協會」(AccountAbility)執行長賽門.查達克(Simon Zadek),在二○○四年十二月《哈佛企管評論》的「走上企業責任之路」 (The Path to Corporate Responsibility)的文章中提到,這是一條組織學習(organizational learning)的路程,其過程主要有五個階段 : 第一個防禦(defensive)階段:「這不是我們的錯」。企業接收媒體、顧客點名批評,公司由法律和公關部門面對。

第二個遵循(compliance)階段:「我們只做該做的就好」。公司會把CSR相關政策訂出,並同意「我們不會不做」,開始學習把該盡的社會責任當作經營成本。

第三個管理(managerial)階段:「笨蛋,這就是生意!」這時,企業已經理解,善盡社會責任是長期經營目標,也因此企業主管們必須一起分析這個核心策略。其實目前在各行業(特別是電子業)廣為推動實行的綠色供應鏈管理,其時就是此一階段的最佳寫照。

第四個策略(strategic)階段:「這讓我們有競爭力」。企業理解企業社會責任和企業形象融合,將可獲得長期競爭優勢。

最後,第五個公民化(civil)階段:「確保所有人都切實做到」。企業的理念融入社會氛圍,參與鼓吹。

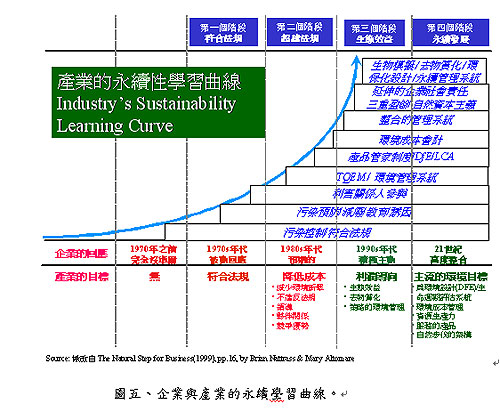

其實Simon Zadek的組織學習五階段,與麻省理工學院的管理學者,也是第五項修練的作者彼得聖吉(Peter Senge)所提倡的永續性組織學習(Sustainability Organizational Learning)有異曲同工之妙。基本上他們均深信:「致力於永續發展的企業,也必定是可以永續經營的企業。」只是這絕不是一蹴可及,或是不勞而獲的事,它一定要企業付出代價-付出學習代價。圖五為企業與產業的永續學習曲線。

賽門.查達克(Simon Zadek)最後指出,當所有企業都達到第五個階段時,也就帶動了第二波的學習-社會的學習(societal learning)。而當社會已經廣泛接受了這套新的企業遊戲規則-「以大眾的好為依歸」時,首先採取這些作法的領導企業將會最先受惠,因為他已經充分準備好,而讓其他競爭者成為跟隨者罷了。

參考文獻

1. Bowen, H.R (1953), Social Responsibilities of the Businessman, New York: Harper.

2. DTI (2002), “Business and Society-Corporate Social Responsibility Report 2002,” Department of Trade and Industry, England.

3. EC (2001), “Promoting a European framework for corporate social responsibility—Green Paper,” Employment and Social Affair, European Union.

4. Frederick, W. (1986) Corporate Citizenship: Some Typologies, Bloomington, IN: Indiana University Press.

5. Friedman, M. (1970) “The Social Responsibility of Business is to Increase its Profits,” New York Times Magazine, 13 September 1970: 122-26.

6. KPMG, (2005), “KPMG International Survey of Corporate Responsibility Reporting 2005”, University of Amsterdam and KPMG Global Sustainability Services.

7. Nattrass, B. and M. Altomare (1999), The Natural Step for Business: Wealth, Ecology and the Evolutionary Corporation. New Society Publishers.

8. Porter, M.E. and M.R. Kramer (2002), The competitive advantage of corporate philanthropy, Harvard Business Review, Dec. 2002

9. WBCSD (2000), “Corporate Social Responsibility: Making Good Business Sense,” World Business Council for Sustainable Development, Geneva.

10. 何琦瑜 (2004) 波特:企業公益的競爭優勢,天下雜誌 294期

11. 李明譯,Joel Baken原著,企業的性格與命運,大塊文化,2004

12. 胡憲倫 (2002) “企業永續發展第三根支柱-社會績效”,永續產業發展雙月刊第一期,pp.24-28,中華民國九十一年二月號

13. 胡憲倫 (2003) “從全球永續性報告書的標竿比較看台灣企業的努力方向”,永續產業發展雙月刊第八期,pp. 17-28, 中華民國九十三年四月號

14. 胡憲倫 (2004) “永續資訊評論─國際CSR的最新發展趨勢與台灣CSR的發展願景”,永續產業發展雙月刊第十七期,pp.90-91,中華民國九十三年十月號

15. 胡憲倫 (2005) “永續書房─「第五項修練」系列中透露之企業永續發展的思維”,永續產業發展雙月刊第二十期,中華民國九十四年四月號

16. 胡憲倫、鍾啟賢 (2003)“企業社會責任之規範與發展趨勢介紹”,環境工程會刊,13(5), 九十二年九月號

17. 胡憲倫、鍾啟賢 (2004) “我國企業高階主管之企業社會責任認知研究調查-以「OECD跨國企業指導綱領」為準則”,2004當代管理趨勢:全球化、知識化、網絡化--第三屆跨領域管理學術與實務研討會,東海大學,中華民國九十三年四月二十七日

18. 胡憲倫、鍾啟賢、許家偉、黃正忠(2003),「2003台灣企業社會責任調查與分析-OECD跨國企業指導綱領廣宣與在台跨國企業海外投資企業社會責任調查計劃」期末報告,經濟部投資業務處。

19. 胡憲倫、鍾啟賢、許家偉、黃正忠(2004),「台灣企業社會責任績效評比研究-OECD跨國企業指導綱領廣宣與在台跨國企業海外投資企業社會責任調查計劃」期末報告,經濟部投資業務處。

20. 許玉雯譯,Noreena Herts原著,當企業購併國家-全球資本主義與民主之死,經濟新思潮,2003

網站

1. http://www.iso.org/iso/en/info/Conferences/SRConference/home.htm

2. www.asria.org

(本文已刊登在 工業污染防治季刊 , 24(3) , pp. 137-153 ,民國九十四年七月號) |