摘要

非財務報告書表面上是一種公司與利害相關人溝通的工具,其更大的商業價值在於協助公司進行永續議題辨識、風險管理、機會確認、目標設定、績效管考、監督與治理、及刺激創新。台灣企業對於非財務報告書的揭露,並非初始階段即有如此深切的體認,發行的因素較是來自於外部壓力的驅使。因此,非財務報告書在過去十年的演變歷程,從環境資訊揭露的起端,至開始採取GRI綱要作為內容架構的基礎,直到廠商開始了解其揭露目的意涵,逐漸將實質性(Materiality)分析整合至永續報告書,也開始了解報告書所欲溝通對象及外部確認的重要性。這段歷程讓台灣的企業對永續報告(sustainability reporting)的意涵,有更加深入的體會。然而,報告書的質與量還需要更全面的提昇,量的層面希望透過獎項的鼓勵機制,質的層面則是植基於評比架構及第三者的查證與確認,讓兩者能相輔相成。本文主要目的希望協助企業了解我國永續報告評比機制及其獎項內容,以協助與引導企業在提升永續資訊揭露內容的撰寫品質,達到報告書之回應利害關係人的目的。

一、 前言

企業報告書的意義在於為企業提供對內與對外的溝通工具,從早期的財務報告到環境報告,以及最近興起的強調企業三重盈餘的永續性報告均是如此。隨著要求企業要有社會責任及企業擔當的呼聲日益高漲,企業更加透明化趨勢,將是企業無法不正視的課題。企業亦透過年報或會報的方式將公司內部的資訊公開展示給股東,甚至於一般民眾與利害關係人了解是現代的趨勢,藉此讓投資者及一般消費大眾可以更了解企業的營運狀況,透過這樣的方式使企業形象及產業的競爭力得以提升。然而,報告書的型式有很多種類,環境相關的報告書包含:環境報告書;環境、工業安全與衛生報告書;社會績效報告書或稱為企業公民報告書;永續性報告書等多種形式的報告書,且每種形式的報告書格式均不盡相同。

現今企業環境報告書的推動,有全球報告聯盟(GRI)、全球會計師協會(ACCA, Association of Chartered Certified Accountants)、企業永續發展協會(WBCSD)、世界生態邏輯組織(Ecologia)、國際化學工業聯合會(CEFIC)、歐洲會計師協會(FEE)、以及國際經合會(OECD)等不同國際組織積極參與。基於各國際組織的並不一致,因此對企業環境報告書的呈現方式及未來應用方向,也有不同的看法及期望;如何整合(但是並非標準齊一化)各國際組織對於企業環境報告書內容架構和指標系統的共識,對於未來全面推動企業環境報告書相當重要。

本文章已在2010年2月發表於環境工程會刊21卷第1期

臺北科技大學環境工程與管理研究所/副教授兼所長

東南科技大學環境管理系/助理教授

臺北科技大學環境工程與管理研究所/碩士

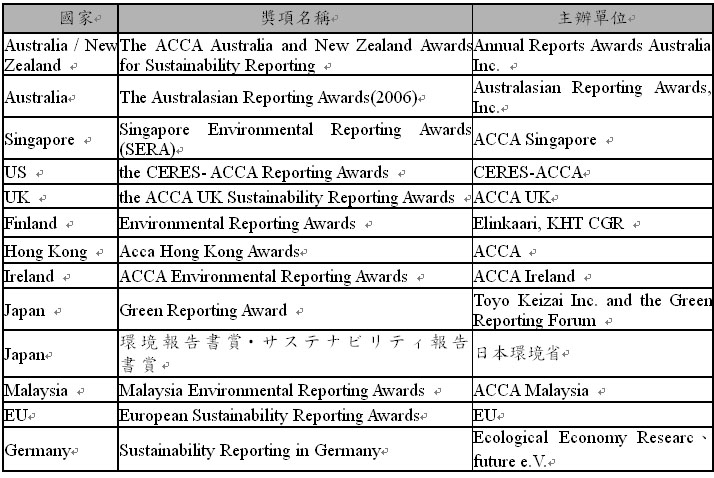

近年來,為鼓勵企業積極主動針對環境/社會資訊進行揭露,國際間相關組織透過報告書獎項的設置,倡導企業定期揭露其資訊的透明度。例如每年由環境責任經濟聯盟(Coalition of Environmentally Responsible Economies, CEREs)與ACCA所合辦的永續性報告書獎項,其目的宗旨皆以倡導企業出版永續報告書以落實企業資訊揭露與資訊正確為目的。而全球永續性報告協會GRI則希望能夠提供撰寫報告書指南,給予目前想要或正在進行永續性或社會責任報告書的團體與公司。獎項評選基準主要是針對各家公司報告書的完整性、可信度及溝通之有效性進行評等。除CEREs-ACCA外,其他地區如澳洲、日本、加拿大、芬蘭、德國…等國家皆有政府公家單位或是企業組織舉辦之環境報告書、永續報告書獎項。而獎項的名稱除有統一性的永續報告書獎項外,另外也有細分為不同類別之獎項。如:澳洲永續報告書獎(Australasian Reporting Awards),德國永續報告書(Sustainability Reporting Awards in Germany),日本環境/永續報告書獎(環境報告書賞/サステナビリティ報告書賞)等。

自1999年,企業永續發展協會(BCSD)為其13家會員企業發行環境績效說帖,可謂為台灣非財務資訊揭露的濫觴。2000年由台灣產業服務基金會接受工業局委託,負責輔導國瑞汽車等企業撰寫環境報告書,也開啟了單一企業發行環境報告書的先河。而GRI自1999/2000年開始公佈其永續報告指引(Sustainability Reporting Guidelines)後,2002及2006又陸續公佈了更加周延的版本,讓全球的企業有了了可以依循的規範,也造成了國際間一波永續揭露的熱潮。其實在2003年時;台灣已有多家的企業加入了永續性報告書的行列,包括中鋼、大同、福特、聯電、台灣易利信等公司(胡憲倫與鍾啟賢,2003)。然而,過去這段時間,企業永續報告書的發行,在台灣雖有增加,成長卻仍有限。主要是因為非財務資訊的揭露,並非法規要求,而對於台灣企業而言,非屬法規規範的事,能不做就不要做,因為多一事不如少一事。也雖然,我國財政部證券管理委員會明文規定:「年報的營運狀況中應記載環保支出情形,包括最近兩年因污染環境所受的損失及處分之總額,並說明未來因應對策及可能之支出」 (台灣證券交易所,2004),但證管會並未曾對因環保資訊公開不足或隱瞞的企業進行處分或制裁的行動,也因此我國企業公開環境資訊的情況並不理想。

自2008年開始,我國非財務報告書在由台灣永續能源研究基金會所舉辦之企業永續報告書獎後,又邁向另一個新的里程碑,其面對的不僅是否揭露資訊,更要關注的焦點是揭露內容的品質。本文作者連續兩年承接永續報告書獎的幕僚作業,包括評比機制的建立,深深覺得透過我國永續報告評比機制的建立,利用獲獎的實質鼓勵,可促進廠商進行永續報告的資訊揭露,並且提升我國產業對於永續報告的品質。本文即針對台灣永續能源研究基金會之永續報告評選架構作簡介,並分析第一屆(2008年)及第二屆(2009年)台灣獲獎的企業的報告書內容,讓企業對於永續報告獎項的評比機制更加了解,以提升永續報告之品質。

二、 國際評比制度現況

目前,國際對於永續報告評比,可區分為評分卡及獎項的評分機制兩種。針對評分卡上,國際上有DTT、IÖW及UNEP報告計分卡,此三項計分卡目的旨在評量組織環境報告的內容,而非評估組織實際的環境績效(DTT, 2002)。

(一) DTT計分卡

Deloitte Touche Tohmatsu (DTT)企業環境報告計分卡(Corporate Environmental Tohmatsu)是由全球最大的會計與稽核、稅務與管理顧問公司Deloitte Touche Tohmatsu所發展出來的企業環境報告評估用工具。DDT 設立於法國,其目的為協助企業去完成符合實際需求與國際準則的報告(Morhardt et al., 2002),於1997年提出第一份環境報告書評分卡系統。

DTT計分卡共包括了8 要項、40次要項,以0-4分的方式來計算得分,並於每一個問題旁提供評分的準則,以便評審者的使用。每個問題分數依環境報告書實際呈現程度,經評審人員之專業判斷給予0-4分的給分,一般原則上的定義分別為:0分沒有提及相關資訊;1分概略提及;2分有敘述但沒有量化;3分有敘述及量化但卻沒有系統性;4分有系統性敘述及量化的數據。各要項之原始分數經相加後必須予以加權計算,8要項加權計算之分數加總後,即為最後總分。

DTT於2006年發展出新的評分卡系統,並將考量層面擴展至永續性,成為一套永續報告書評分卡,評估內容涵蓋有效溝通、關係鑑認、聲明承諾與管理品質、企業永續發展議題、績效品質、確認、附加說明等七大項,其主要目的在於藉由數據量化的過程將報告書內容品質評估更確實(DTT, 2006)。

(二) IÖW計分卡

IÖW 企業環境報告計分卡是由國際環境管理International Network for Environmental Management(INEM),Future e.V.-Umweltinitiative von unternehmen (Future)及生態經濟研究學會Institut für Ökologische Wirtschaftsforschung (IÖW)於1994年所發展出的環境報告書之評量準則,並於1996年、1998年、2000年及2005年持續的改進與公佈更新計分標準。其目的鼓勵並幫助企業在報告他們所做的努力時,能進一步改善他們的環境績效(翁榮欽,2006)。但其計分卡之評比標準主要設計於環境方面之資訊揭露程度,對於社會面以及經濟面之要求與評比尚無充分之規定。直到2005年,此標準擴大其層面增加永續性的議題於該評分標準中(IÖW, 2007),但針對經濟層面之指標依然沒有敘述與規範。

早期該計分卡共包括了3 大項(環境要素、品質控制、環境報告書整體的報告品質),共計有14小項及39小題,每小題以0、1、3、5分的方式來計算得分,並於每一個問題旁提供評分準則,以便評審人員的使用。在2005年的改版中,計分卡共包括了3 大項:環境議題、社會議題與整體性,13小項,每小題以0、1、3、5分的方式來計算得分,評分原則與先前之版本並無差異。

(三) UNEP計分卡

UNEP企業環境報告計分卡是由英國環境顧問公司SustainAbility與聯合國環境規劃署United Nations Environment Programme (UNEP)之各國代表(例:Deloitte Touche Tohmatsu International, Global Environmental Management Initiative, International Chamber of Commerce等)發展而成,並在1994年提出環境報告書之評量準則。其主要希望環境報告書成為一有效之工具,將公司的環境管理、企業責任、以及企業自發實施的規則結為一體,藉此來改善企業之環境績效。

自1994年來,UNEP/SustainAbility平均每兩年便會針對評分方式進行檢討與改進,由於考量永續性議題的逐漸廣泛,議題的多樣性使評分架構逐漸擴大,在考量永續議題的多元性之下,2005-2006年的改版中將評分方式進行重大的變化:評分方法重點從原本的架構指標式轉變為評估通用的經營流程,並著重於管理對於永續性影響程度與效果(UNEP, 2006)。

評分區分為政策與策略(Governance and Strategy)、管理 (Management)、績效報告(Presentation of Performance)、可及性與認證(Accessibility and Assurance)等四大類。給分的方法與2004年、2002年並無太大差異以0~4分的方式來計算,但給分之標準有些微之調整:尚未提出任何資訊、或沒有提及任何重大意義之具體聯繫,給0分;概略的描述但不具有系統性、讀者不能在其描述中了解任何組織性,給1分;給予有系統化之描述了解該企業大部分之活動但尚未說明出企業之問題與挑戰者,給2分;還蓋議題範圍廣泛且具有系統性、但訊息不明確或無法與核心決策完全聯繫在一起者,給3分;報告書內容謹慎、廣泛且具有系統性,能夠有足夠的証明與證據者,給4分。

(四) 國際永續報告書獎項

考量報告書獎發展角度,其功能不外乎兩部分:落實資訊公開與透明的要求與利害關係人的溝通。近年來,為鼓勵企業積極主動針對環境/社會資訊進行揭露,國際間相關組織透過報告書獎項的設置,倡導企業定期揭露其資訊的透明度(Ceres-ACCA, 2007)以及督促企業實踐社會責任(CRRA, 2009)。表1彙整了目前全球各國較大型之組織與地區主辦的永續報告書獎。

ACCA於歐美及亞洲地區皆有舉辦永續報告書獎(ACCA, 2007)。該協會並與其他組織如美國環境責任經濟聯盟CEREs聯合舉辦相關報告書獎項。地區性報告書獎包含歐盟所舉辦之歐洲永續報告書獎(European Sustainability Reporting Awards),德國永續報告書獎(Sustainability Reporting in Germany),芬蘭環境報告書獎(Environmental Reporting Awards)。亞太地區則包含澳洲舉辦之澳洲永續報告書獎(The Australasian Reporting Awards)以及日本環境/永續報告書獎(環境報告書賞・サステナビリティ報告書賞)。此類獎項的舉辦目的不外乎希望藉由報告書獎的鼓勵提升企業永續發展活動的資訊透明度(Ceres-ACCA, 2007; ARA, 2008),並能透過獎項報名過程了解企業對於此議題的參與程度和努力方向(Sustainability Reporting in Germany, 2008)。

獎項的評分方式與評分指標各有些微不同,ACCA、ACCA-CEREs與ARA之評分架構以三項原則進行:完整性(completeness)、可信度(credibility)和溝通(communication)。由各原則間與指標給予分數進行評比。唯較不同的是,ACCA於給分時另考慮指標權重,給予指標間不同權重以突顯各指標的重要性。此類型之評分準則普遍強調準則的應用,著重於報告書中資訊的完整性、可信度和與利害關係人溝通的管道及是否在報告書中呈現與反饋機制。而此方法近似於UNEP 2006之理念,其不著重於逐一將各指標進行闡釋,而是以一套經營流程的方法進行永續性報告的檢視(UNEP, 2006)。

表1、全球主要永續報告書獎項

三、 我國企業永續報告獎評比機制

(一) 建立評估架構與指標

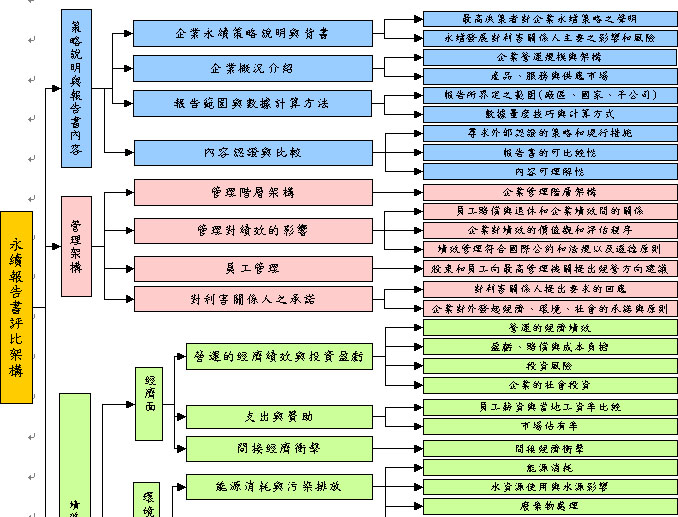

我國企業永續報告的評比機制,主要參考GRI所發行之報告書指導綱領-G3、永續報告書評分卡(如:DTT、IÖW、UNEP等)以及永續報告書獎項(如:Ceres-ACCA永續性報告書獎項、歐洲永續性報告書獎項)之評分依據,作為本計劃評比架構研擬之參考基石,初步彙整出企業永續報告書需涵蓋的指標準則。據此,透過模糊德爾菲(Fuzzy Delphi)委請國內相關專家學者進行評估準則的建立,確立我國永續報告書評分架構為三大層級,包括:(1)策略說明與報告書內容;(2)管理架構;(3)績效指標。專家委員共計有來自學界任教的教授4位;政府研究單位的專家1位;從事國內產業協會與基金會的專家3位;企業界環保相關部門的主管2位及稽核驗證公司的主管1位。

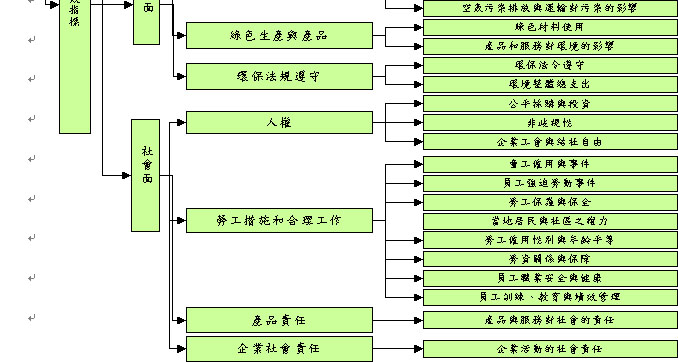

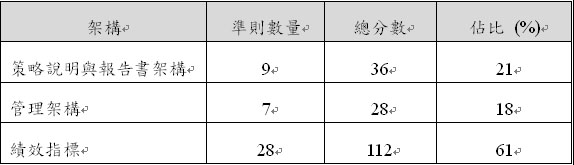

彙整後整體的永續性報告書評比架構如圖1所示。整體架構分為目標層級、第一階層、第二階層、第三階層等部份,整體指標數為54項,依照其指標所需揭露之資訊分類為數類:策略說明與報告書內容中第二層級副指標項目包含企業永續策略說明與背書等6項副指標,第三層級內涵總指標數為14項。在管理架構中第二層級包含管理階層架構等4項指標,第三層級內涵總指標數為11項。而績效指標中,第二層級包含經濟面、環境面以及社會面三層面的指標,指標數為10項,在績效指標下第三層級的指標數為29項。

圖1、台灣永續性報告書評比架構

(二) 決定評估準則權重值

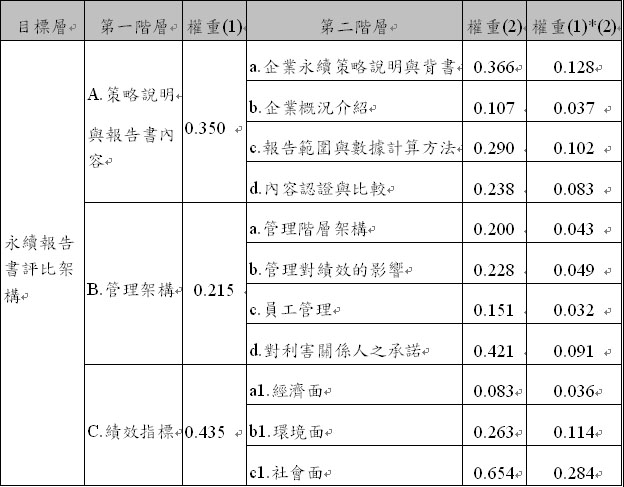

為能夠讓評估機制能夠更加客觀,除了一致性評估準則的建立外,更進一步導入模糊分析層級程序法(Fuzzy Analytic Hierarchy Process, FAHP),利用專家問卷建立不同評估準則的權重值(表2),亦即圖1中最右邊之每一細項的分數並非一樣,而是依據第一層及第二層的重要性,而有不同的分數。

- 表 2、永續報告書評估準則之權重值

(三) 分數計算

永續報告書評選架構共分為三個層級,第一層級包含「策略說明與報告書內容」、「管理架構」、「績效指標」三部份,各層級下含有若干相關性副指標,依第三層級之指標內容給予0~4分。各指標之說明於指標說明中闡述。

- 策略說明與報告書內容:揭露的資訊應展現組織的整體背景,有助瞭解組織的績效,例如策略、組織概況與治理。

- 管理架構:揭露的資訊應顯示組織如何處理一些特定主題,以提供有關資料,有助於瞭解該組織在特定領域的績效。

- 績效指標:各類指標應就組織的經濟、環境及社會績效,揭露可供比較的資訊。

永續報告書評選的給分原則,主要為揭露程度、永續及利害關係人的關聯性,以及完整性,其給分內容闡述如下:

0 = 對該指標沒有任何說明

1 = 僅有概略說明但無重大意義

2 = 說明該指標企業實施的態度與優缺點說明

3 = 具有定性或定量的意義說明

4 = 完整說明(該指標企業實施的優缺點說明、事件說明、核心價值與承諾)

各指標分數依據給分標準(0~4)評分,加總後各組總得分最高之前三名將獲選為本獎該分組之得獎企業。評選準則分為三部份,第三階層含44項評分指標,每項指標由評審委員依評分標準給予0~4分,滿分176分(表3)。然而,永續報告書總分數計算過程,需要納入權重,將各指標之原始得分乘以該指標隸屬之權重後,將加權計分後各指標分數加總則為加權總分。名次計算由加權後之分數進行名次排列,加權分數最高者為第一名,次高者為第二名,依序類推。

表 3、評估準則項目及分數佔比

(四) 評分過程

評分過程主要區分為三個階段,初選作業、複選作業、決選會議。

1. 初選作業:

初選由臺北科技大學環境工程與管理研究所胡憲倫教授的研究團隊進行第一階段的初評,主要是依據評分準則中的給分原則,將參加之企業的報告書,依其內容對應於評分準則的情況,給予適當的分數並加註意見,以初審建議表方式呈現。

2. 複選作業:

複選由複選委員共3位進行複選評分,評分後依照各委員之評分結果平均分數後排名,選出若干名廠商進入第三階段決選。

3. 決選會議:

決選會議的委員分為經濟、環境及社會面向三組,決選之廠商由決選會議中委員進行討論與投票後產生2009年度之第二屆永續報告書獎之金、銀、銅獎廠商與佳作若干名。

四、 歷年得獎企業分析

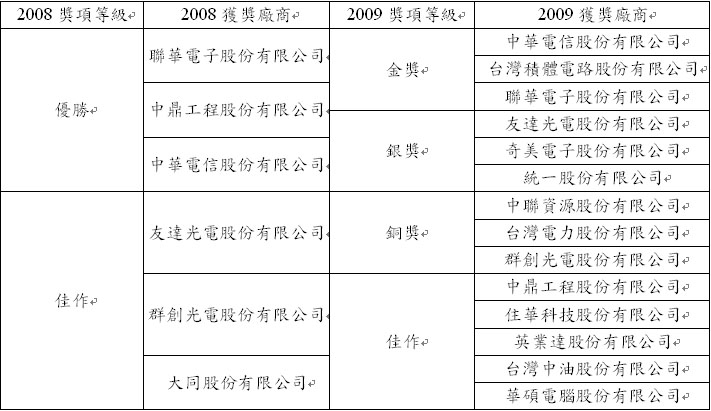

為鼓勵我國企業發行環境報告書或永續報告書,前環保署簡又新董事長成立的台灣永續能源研究基金會,自2008年起主辦「台灣企業永續報告獎」(Taiwan Corporate Sustainability Report Award)評選活動,去年2009年已是連續第二屆舉辦。2008年的評選結果共有6家廠商獲獎,3家獲得優勝,另外3家為佳作;2009年則有14家廠商獲獎,包括金獎的3家、銀獎的3家、銅獎的3家,以及有5家獲得佳作的獎項。在這兩年的評比當中,中華電信股份有限公司、聯華電子股份有限公司、友達光電股份有限公司及群創光電股份有限公司等4家公司,已經連續兩年獲獎。表4為2008及2009企業永續報告書獲獎廠商一覽表。

表4、2008及2009企業永續報告獲獎廠商

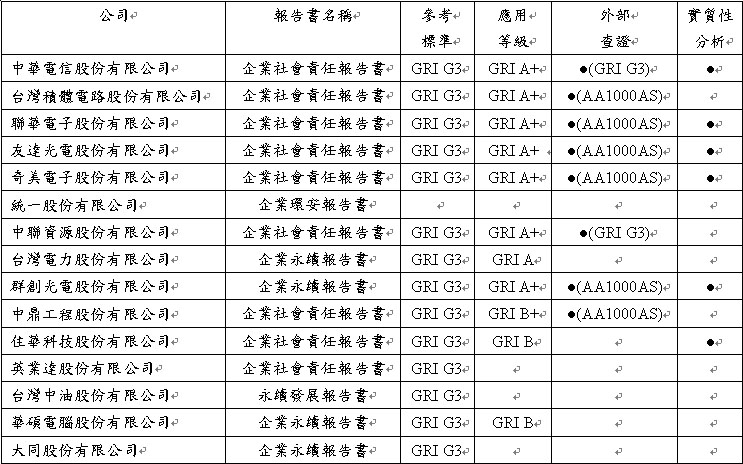

根據上述獲獎的15家企業的報告書,筆者根據報告書名稱、採用的撰寫標準、應用等級、外部查證,以及實質性(materiality)分析等五個部分進行分析,以了解我國獲獎報告書與國際企業撰寫報告書之差異。所謂的「應用等級」,係GRI針對所有採用其永續報告指引架構及指標的組織或企業,採用程度之宣告分級制度,依採用程度由低至高分別以C、B、A標示。另如採用外部查證,可於宣告中附加“+”號(例如C+、B+、A+)。而GRI應用等級宣告的方式,也有三種,分別是機構自行宣告、請其他驗證機構就其自我宣告確認,以及由GRI檢核其自我宣告。而所謂的「實質性」,係指所報告的內容與組織及其利害關係人(stakeholders)具相關性(relevance)與重要性(materiality)的議題。這議題主要是為了確認企業或組織之報告,是以利害關係人所關切的議題為主,這也是AA1000確認組織永續性與否的重要原則。

從表5中發現,獲獎的報告書大都以企業社會責任(9家)及企業永續報告書(4家)為主要名稱;參考標準也幾乎都是採行GRI G3版本(14家),上述兩項與國際趨勢一致。針對應用等級上,有超過三分之二的企業(10家)進行應用等級說明,而進行外部查證的企業則有8家,主要的標準分別為AA1000AS(6家)及GRI G3(2家)。至於實質性分析,則僅有6家企業說明採用系統化的矩陣分析方法,鑑別關鍵議題,作為報告書資訊揭露的基礎。由後面三項分析可知,我國企業的永續報告於實質性分析及外部查證上,與國際間的差異較大。雖然,此比較跟獲獎與否並無直接的相關性,但是回到報告書資訊揭露的核心內涵,鑑別屬於是利害關係人關注的議題,不僅可降低營運風險,更可進一步強化市場商機,才可謂是達到有效溝通。此外,永續報告如透過外部查證,顯示企業揭露的資訊多了確認動作,其更代表企業對於自身揭露之當責性(accountability)的責任感。

表- 5、2008及2009企業永續報告得獎廠商之報告書內容分析

五、 未來永續報告書評比機制的可能修訂方向

台灣永續報告書獎已經辦了兩年,由報名參加評選的家數逐年遞增,質量也日益精進來看,國內企業重視永續揭露的程度已經大幅提升。為了能讓企業能更符合忠實揭露的原則,並讓永續報告書能發揮其更大的效益,研究團隊目前也正在思考未來改進的可能方向。茲將目前研究團隊的一些想法先分享出來,惟未來是否會依照這些想法進行修正,尚不確定,最後得要由永續報報書獎之選拔委員會來決定。

第一、目前的評選制度,雖然是將製造業與服務業分開來選,然而兩類均援用同一套準則,恐不恰當,目前研究團隊正針對GRI的個別行業報告的補充指引進行研究,未來可將服務業的準則另行獨立分出。

第二、目前的評比機制,主要是以是否GRI指標架構及報告內容完整性為重點,對於企業所揭露的內容,是否是該公司利害關係人所關切的,以及報告的陳述及內容是否真確,目前的評比機制是力有未逮的。未來將會嘗試將AA1000中的三個標準:當責性原則標準(Accountability Principles Standard)、保證標準(Assurance Standard),以及利害關係人參與標準(Stakeholders Engagement Standard)納入到評分系統之中,以真正做到永續報告書與利害關係人溝通的目的。

六、 結論

國際間已有許多針對資訊揭露制定之相關法規與指南,而針對報告書出版所擬定之指引則以全球永續性報告書協會Global Reporting Initiative (GRI)所撰寫之GRI Sustainability Reporting Guidelines最為人所熟知。許多報告書評比與準則皆以該指引作為架構與指標參考。有鑒於台灣國內尚無針對永續性報告書之評比架構準則,筆者們協助「永續能源研究基金會」,以GRI制定之報告書指引為基礎,並參考國外多個報告書評比與獎項篩選之準則後,以學術方式確定了永續報告書評比準則架構,目前也評選出兩屆的「台灣企業永續報告獎」。本文透過五個面向來分析兩屆獲獎企業的報告內容,以建議台灣企業未來可以努力的方向。並且,本文也提出了未來評比機制的可能修訂方向,希望能讓企業了解國際間永續報告書上的揭露趨勢與要求重點,希望能對企業在提升報告書的撰寫水準,並且辨別永續報告之良窳上有所助益。

參考文獻

中文

1. 台灣證卷交易所,(2004),第五屆上市櫃公司資訊揭露評鑑系統評鑑結果暨評鑑程序說明,http://www.sfi.org.tw/resh_ftp/EDIS/item6_5.pdf

2. 胡憲倫、許家偉、林柏維、李亨祥,(2008),「國際間企業社會責任規範與貿易之間的關係-兼談企業之因應作法」,永續產業發展雙月刊,第39期,頁40-49。

3. 胡憲倫、鍾啟賢,(2002),台灣企業永續性報告書之發展與現況研究,2002年環境資源經濟、管理暨系統分析學術研討會,國立台北大學台北校區,中華民國九十一年九月二十七日。

4. 胡憲倫、鍾啟賢,(2004),「從全球永續性報告書的標竿比較看─台灣企業的努力方向」,永續產業資訊雙月刊,第八期: 17-28頁。

5. 翁榮欽,(2006),國內各類產業企業環境報告書需求內容之研究,碩士論文,國立台中教育大學環境教育研究所,台中。

6. 敖家綱,(2009),台灣企業永續報告書評比機制建立研究,碩士論文,國立台北科技大學環境工程與管理研究所,台北。

7. 胡憲倫,(2009),企業永續性報告書(CSR)評比工具之開發計畫期末報告,台灣永續能源研究基金會。

英文

1. Australasian Reporting Awards (ARA) (2008) http://www.arawards.com.au/index.php/eng/Criteria

2. AccountAbility and BSI (2008), AA1000AS(2008) and AA1000APS Briefing, AA1000 Training Course Materials, December 2008

3. AccountAbility (2008), AA1000 Assurance Standard 2008, AccountAbility

4. AccountAbility (2008), AA1000 Accountability Principles Standard 2008, AccountAbility

5. Ceres-ACCA (2007),”Ceres-ACCA Sustainability Reporting Awards Criteria”

6. CRRA, Global Winners & Reporting Trends, 2009, http://www.corporateregister.com/pdf/CRRA08.pdf

7. Deloitte & Touche Tohmatsu International, (2006), “Deloitte Sustainability Reporting Scorecard”, http://www.deloitte.com/dtt/cda/doc/content/DTT_ERS_FullScorecard_032106.pdf

8. Institute for Ecological Economy Research (IÖW), (2007),” Sustainability Reporting in Germany Results and Trends in the Ranking 2007”

9. Morhardt, J. Baird, E. and Freeman, S. (2002), “Scoring Corporate Environmental and Sustainability Reports Using GRI 2000, ISO 14031 and Other Criteria”, Corporate Social Responsibility and Environmental Management, Vol. 9 (4), pp.215-233.

10. Sustainability Reporting in Germany, (2007), Results and Trends in the Ranking 2007, www.ranking-nachhaltigkeitsberichte.de

11. United Nations Environment Programme (UNEP), (2006), SustainAbility, Global Reporters 2006 Report Assessment Methodology, London: SustainAbility Ltd., 2006.

|